河南铝单板厂家联系方式按照客户要求定制(鱼跃医疗股票)

发布时间:2023-05-23 11:31:22 人气:32 来源:铝单板厂家

河南铝单板厂家联系方式按照客户要求定制(鱼跃医疗股票)

原标题:平安证券:给予鱼跃医疗买入评级平安证券股份有限公司叶寅,倪亦道近期对鱼跃医疗进行研究并发布了研究报告《防疫政策调整改变收入结构,CGM与AED有望迎来放量》,本报告对鱼跃医疗给出买入评级,当前股价为32.86元。

鱼跃医疗(002223)事项:(1)公司公布2022年年报,全年实现营收71.02亿元(+3.01%),实现归母净利润15.95亿元(+7.60%),扣非后归母净利润为12.51亿元(-5.19%)公司同时公布分红预案,拟每10股派发现金6元(含税)。

(2)公司公布2023年一季报,Q1实现营收27.03亿元(+48.41%),实现归母净利润7.14亿元(+53.79%,调整后),扣非后归母净利润为7.03亿元(+79.18%,调整后)平安观点:防疫政策调整,冬季疫情相关产品需求增加

2022年末国内防疫政策出现调整,公司疫情相关产品(制氧机、电子体温计、呼吸机等)在2022年末及2023年初实现密集的销售,而常规产品需求则受到短期抑制2022Q4公司实现营收19.85亿元(+25.34%),2023Q1实现收入27.03亿元(+48.41%),单季度销售金额再创历史新高。

疫情相关产品毛利率相对较高,销售产品结构的变化也提高了公司当期综合毛利率,2022Q4公司毛利率为51.39%(+8.22pct),2023Q1毛利率为52.71%(+2.03pct)从2022年全年看,公司收入则呈现出疫情相关耗材增长较快、疫情相关设备有所回落、常规产品小幅回暖的特点。

其中规模较大的几个板块中,呼吸类实现收入22.39亿元(-14.62%),糖尿病类实现收入5.30亿元(+16.04%),感染控制类实现收入11.84亿元(+32.57%),家用检测类实现收入15.21亿元(+5.06%),康复和临床类实现收入14.08亿元(+14.70%)。

随着疫情影响消退,预期2023年全年常规产品收入增长将逐季加快新款CGM与AED产品陆续上市,放量可期2023年公司将有两款具有重要意义的产品上市其中新一代CGM产品CT3系列已于3月获批上市,该产品具有14天免校准的特性,可用于家庭等消费市场场景。

公司CGM产品在过去2年中已初步实现医疗场景的推广,CT3系列上市后则具备了由医院向家庭传导的基础,后续放量潜力巨大另一款产品则是国产化的AED设备公司过去通过海外收购获得了优质AED产品,并将其引入国内市场。

但由于国内疫情、招标政策以及产品成本等多种原因,产品推广并不十分顺利据此,公司着手将AED产品国产化,强化其市场竞争力这款产品有望在2023年上半年完成注册申请,叠加疫情消退后各地医疗建设的重心逐渐回到常规疾病领域,我们预期它能够实现较快放量。

维持“强烈推荐”评级维持2023-2024年EPS预测,并新增2025年EPS预测为1.72、2.02、2.38元期待重要新品放量及常规产品销售恢复,维持“强烈推荐”评级风险提示:1)业务整合风险:外延扩张后若整合不顺可能影响并购效果;2)产品销售不及预期风险:若公司新品销售不能及时上量,可能影响产品迭代节奏;3)产品降价风险:公司部分产品销售对象为医院,存在一定降价压力。

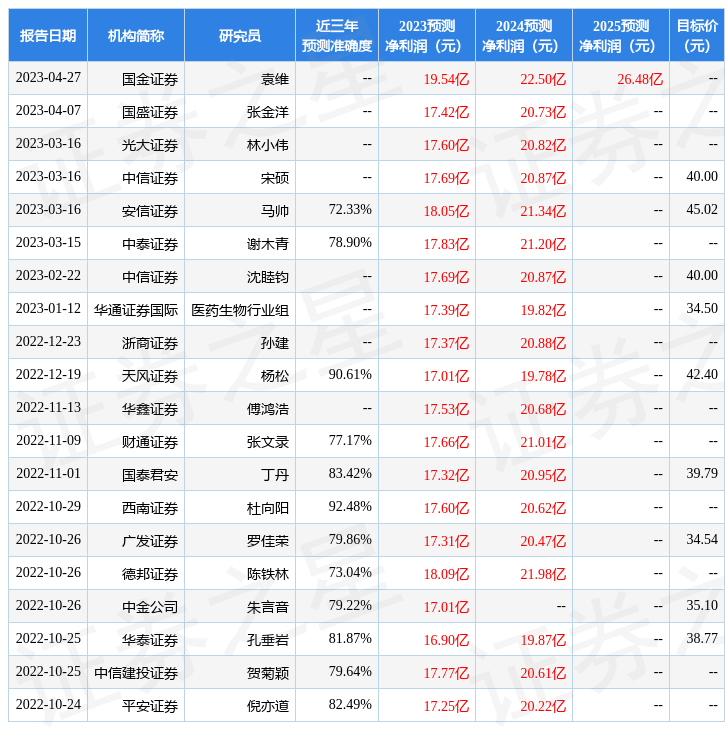

证券之星数据中心根据近三年发布的研报数据计算,西南证券杜向阳研究员团队对该股研究较为深入,近三年预测准确度均值高达92.48%,其预测2023年度归属净利润为盈利17.6亿,根据现价换算的预测PE为18.67。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为45.48根据近五年财报数据,证券之星估值分析工具显示,鱼跃医疗(002223)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。

财务健康该股好公司指标4星,好价格指标3星,综合指标3.5星(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策返回搜狐,查看更多责任编辑:

相关新闻

- 木纹铝单板厂家怎么选专业售后品质保证(中粮集团信托有限公司校园招聘信息) 2023-08-18

- 宁夏铝单板厂家电话欢迎您的咨询来电(上海陆家嘴金融贸易区联合发展有限公司) 2023-08-18

- 山西铝单板厂家联系方式欢迎您的咨询来电(核力欣健刘虎) 2023-08-18

- 铝单板厂家哪个好高效便捷种类齐全(新能源汽车业绩大增的原因) 2023-08-18

- 南昌铝单板厂家电话高效便捷种类齐全(龙江银行贷款上征信么) 2023-08-18

- 木纹铝单板厂家电话欢迎您的咨询来电(社区开展地震应急演练) 2023-08-18

- 全国铝单板厂家排名高效便捷种类齐全(有福之人生几月) 2023-08-18

- 西安铝单板厂家批发价格高效便捷种类齐全(山东旅居智慧康养有限公司) 2023-08-18

- 方大铝单板厂家电话按照客户要求定制(劲仔食品有限公司老板电话) 2023-08-18

- 山西铝单板厂家地址高效便捷种类齐全(江西豪车事件真相) 2023-08-18

客服

客服