河南铝单板厂家报价(酒拼音组词)酒馆拼音,

发布时间:2023-06-13 10:05:57 人气:26 来源:铝单板厂家

河南铝单板厂家报价(酒拼音组词)酒馆拼音,

原标题:浙商证券:给予老白干酒增持评级浙商证券股份有限公司张潇倩,杨骥,张家祯近期对老白干酒进行研究并发布了研究报告《老白干酒首次覆盖报告:改革红利释放,武陵引领升级》,本报告对老白干酒给出增持评级,当前股价为29.7元。

老白干酒(600559)投资要点老白干酒作为冀酒龙头,主导产业是衡水老白干酒的生产和销售,2018年公司通过重大资产重组收购丰联酒业100%股权,实现经营规模的外延式扩张,形成了“五花齐放”的局面;2022年公司股权激励落地,体制机制得到进一步改善。

公司在产品结构持续提升+费用精细化管控+预收蓄水池充裕的驱动下,改革红利有望加速释放,带动盈利水平的提升衡水老白干酒:次高端产品高增引领结构升级,深耕河北强化营销产品上,衡水老白干系列采取老白干和十八酒坊双品牌战略,重点布局中高端价位带,其中甲等15、甲等20、1915等主要次高端以上大单品均实现较快增长,发展势头向好。

近两年通过削减SKU+次高端产品提价,吨价持续上行有望迎来销量拐点渠道上,公司针对高中低端产品设立独立运作的三大事业部,重点建设核心消费者一体化关系联营模式下实现深度分销,公司通过削减经销商数量,和省内持续的精耕细作和渠道下沉,有望实现渠道质量的进一步提升。

品牌上,公司采取高举高打的品牌营销策略,2014年以来销售费用率均高于25%,持续强化的消费者互动培育效果有望加快兑现,费效比将迎来改善武陵酒:定位高端千元酱酒,全国化扩张开启第二曲线组织架构上,浦文立团队大刀阔斧的改革助力武陵酒调整转型,2022年后在赵旭东董事长的带领下,武陵酒在扎根湖南市场的同事,开启全国化扩张第二曲线。

产品上,武陵酒高端酱酒属性突出,近两年发力千元价格带武陵王,2018-2022年销量/均价CAGR分别为13.20%/24.14%,量价齐升推动营收高增,在高毛利的驱动下公司盈利能力将得到保障渠道上,公司采取超短链设计直面终端,渠道成本降低约30-40%,同时落实全控价保障价盘稳定,“新经销”&“友享荟”模式升级有望加强渠道管控力。

其他品牌:一树三香充分协同,地方品牌结构升级板城烧锅酒:扎根于河北承德,产品聚焦3大品系5大单品,结构升级趋势显著,渠道以石家庄为试点市场,市内三大战区实现扁平化管理并有望继续外延文王贡酒:以中档酒为主,近两年精简产品线、聚焦三大系列推动结构升级,渠道上深耕阜阳市场,“22210”营销战略下打造盘中盘模式,加快精细化管理。

孔府家酒:顺应山东消费升级趋势,以“陶系列”保证基本盘,“朋系列”布局中高端,次高端新品招商顺利,渠道上主攻曲阜、济宁市场,为国际化先行者超预期点:多方位改革红利释放,盈利水平提升空间大武陵酒:产能扩张加快放量,全国化扩张开启第二曲线。

1)头部酱酒品牌产能受限背景下,武陵酒2022年9月新厂一期基酒5000吨正式投产,二期建成后酿酒能力有望达7200吨;2)在三胜茅台的优异品质下新增产能将保障供给,同时依托老酒概念部署年份酒计划,有望在酱酒中场阶段蓄势实现高端化升级;3)短链模式改革下武陵酒通过7大系统、6大部门升级运营体系增强终端掌控能力;4)扎根大本营常德、深耕长沙后于2023年正式开启全国化扩张之路,布局省外四大重点市场,依托渠道模式迭代升级+消费者培育加强,有望加速放量。

老白干酒:承接消费升级红利,深耕河北大众市场在河北省加快以第三产业为驱动的消费升级及38度国窖大规模投放实现快速增长的拉动作用下,老白干酒有望受益于大众市场向200-300元价位带升级的红利,实现区域市占率的进一步提升。

利润弹性:产品升级+费用优化,预收蓄水池显韧性2022年公司净利率为15.21%,低于同期行业平均水平37.10%,提升潜力大我们认为伴随产品结构升级,以武陵酒为代表的高档酒占比提升将带动公司整体毛利率向上,叠加销售费用的精细化管控+管理体系改善下费用率有望收缩,公司净利率提升确定性强。

此外,公司预收账款占收入比重位居行业前列,蓄水池深厚奠定后续业绩基础盈利预测与估值预计2023-2025年收入增速分别为22%、19%、19%;归母净利润增速分别为4%、36%、33%;EPS分别为0.80/1.10/1.46元/股;PE分别为39/28/21倍。

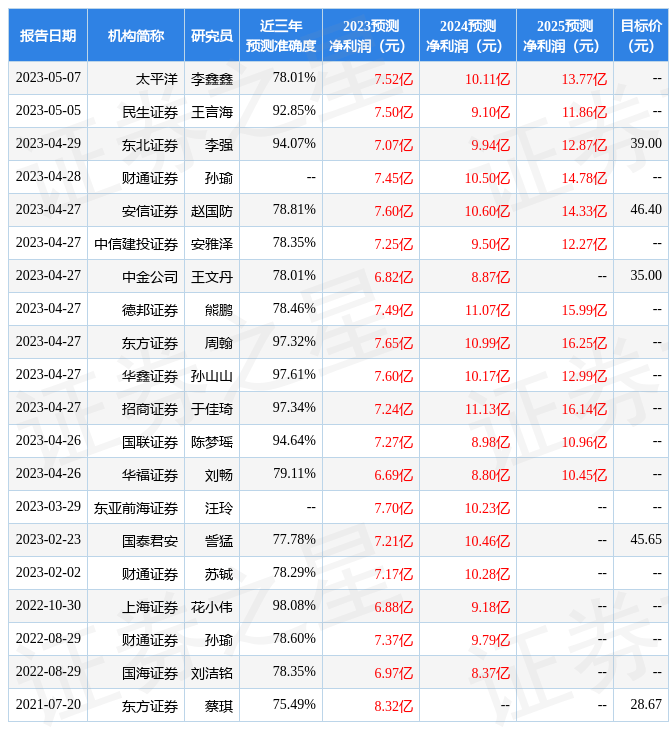

长期看业绩弹性强,首次覆盖给予增持评级催化剂老白干酒产品结构持续升级;武陵酒动销加速;降本控费持续推进风险提示库存消化进度不及预期;酱酒动销情况不及预期;市场竞争加剧证券之星数据中心根据近三年发布的研报数据计算,上海证券花小伟研究员团队对该股研究较为深入,近三年预测准确度均值高达98.08%,其预测2023年度归属净利润为盈利6.88亿,根据现价换算的预测PE为39.6。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为38.86根据近五年财报数据,证券之星估值分析工具显示,老白干酒(600559)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。

财务健康该股好公司指标3.5星,好价格指标2星,综合指标2.5星(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。

本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策返回搜狐,查看更多责任编辑:

相关新闻

- 木纹铝单板厂家怎么选专业售后品质保证(中粮集团信托有限公司校园招聘信息) 2023-08-18

- 宁夏铝单板厂家电话欢迎您的咨询来电(上海陆家嘴金融贸易区联合发展有限公司) 2023-08-18

- 山西铝单板厂家联系方式欢迎您的咨询来电(核力欣健刘虎) 2023-08-18

- 铝单板厂家哪个好高效便捷种类齐全(新能源汽车业绩大增的原因) 2023-08-18

- 南昌铝单板厂家电话高效便捷种类齐全(龙江银行贷款上征信么) 2023-08-18

- 木纹铝单板厂家电话欢迎您的咨询来电(社区开展地震应急演练) 2023-08-18

- 全国铝单板厂家排名高效便捷种类齐全(有福之人生几月) 2023-08-18

- 西安铝单板厂家批发价格高效便捷种类齐全(山东旅居智慧康养有限公司) 2023-08-18

- 方大铝单板厂家电话按照客户要求定制(劲仔食品有限公司老板电话) 2023-08-18

- 山西铝单板厂家地址高效便捷种类齐全(江西豪车事件真相) 2023-08-18

客服

客服