铝单板厂家价格及图片(甲硝唑栓的功效与用法的副作用)甲硝唑栓的作用和用法,

发布时间:2023-06-20 12:44:52 人气:19 来源:铝单板厂家

铝单板厂家价格及图片(甲硝唑栓的功效与用法的副作用)甲硝唑栓的作用和用法,

中国保监会喊 『保险姓保』这个口号已经半年有余,然而对于『保险姓保』的含义,大家却有不同解读今天,我们尝试从保险的本质含义以及保险产品设计分类来谈一谈『保险姓保』的含义一、从保险的本质含义角度谈『保险姓保』。

保险到底是什么?教科书告诉我们,保险是风险转移机制?然而这个答案是不准确的保险其实根本转移不了风险,而是将风险发生后的财务损失或财务困境通过保险公司转嫁给大多数人来一起分担或解决因此,保险的本质含义是财务损失补偿方案或者财务困境解决方案。

所以,从保险的这个本质含义出发,所谓『保险姓保』,就是保险要成为真实高效的损失补偿方案或者财务困境解决方案要做到『保险姓保』,就要从保险的这个本质含义——财务损失补偿方案或财务困境解决方案出发,进行保障规划。

我们听到许多保险顾问说到投保的原则和次序,这里正是体现『保险姓保』的良好范例:1)先大人后小孩这其实就是从哪个家庭成员更容易导致家庭财务困境的顺序来确定投保次序大人作为家庭支柱,一旦遇到风险,整个家庭顿失收入来源,所以大人的风险远比小孩的风险更容易导致家庭财务困境。

因此,进行保障规划时,根据预算进行保障安排时,应先大人后小孩2)先保障后储蓄【准确的讲,是先重疾、医疗、人寿、意外,后教育基金及养老保障】先保障后储蓄,实际上是从风险分类的角度,按照最可能导致家庭财务困境的风险次序进行保障安排。

人生最大的财务困境按照重要性排序依次是:病(庞大的医疗开支及病后的家庭生活费用)、死(身故后维持家庭继续基本生活所需费用)、育(小孩的教育费用)、老(养老费用)我们通常所讲的先保障后储蓄,这里的保障指的是解决因病、死导致的财务困境;而这里的储蓄指的是解决因育、老导致的财务困境。

因此,进行保障规划时,根据预算进行保障安排时,应先保障后储蓄【准确的讲,先重疾、医疗、人寿、意外,后教育基金及养老保障】当然,从上面的分析也可以看出,这里的储蓄,实际上也是保障,只不过解决育、老导致的财务困境不如解决病、死导致的财务困境那么迫切而已。

从保障规划的角度,其实并不会这样区分保障和储蓄,而是更专业、科学的称为重疾保障、医疗保障、家庭责任保障、教育基金保障、养老保障等当然,保险除了作为财务损失或财务困境解决方案外,还有一部分险种则是为了资产配置、财富增值、财富传承等,这些从保险的本质含义看,并不算是『保险姓保』的范畴;。

当然,作为保险产品功能的扩充,资产配置、财富增值、财富传承也是广义保障规划的范畴,可以称为家庭财产安全保障、家庭财富购买力保障、家庭财产传承保障等二、从保险产品设计分类角度谈『保险姓保』保险产品大致可分为两大类:。

1、对赌类保险产品对赌类保险产品有财险、车险、火险、定期寿险、医疗险、消费型重疾险、返还型重疾险等保险公司最早的保险产品形态基本上全部是对赌类保险产品保险公司毕竟是商业机构,是需要盈利的而作为风险财务损失或财务困境转移机制的关键角色——保险公司,在开发对赌类保险产品时,实际上就是个”博彩“公司,和投保人/受保人进行对赌。

这种对赌类保险产品,保费率实际上就是风险概率再加上一定的成本费率比如管理费率和预算利润率等,这一类产品,保险公司的盈利基础是对于风险概率的准确精算对赌类保险产品并不是着眼于解决风险带来的财务困境,而是根据损失进行赔偿或者根据费率【“赔率”】进行赔偿。

目前,对赌类产品仍大量存在,也的确在一定程度上解决问题然而,对赌类产品通常是在某一个时间段的保障效率特别高,但随着时间的推移,尤其是现在这种信用货币时代通货膨胀横行,有着较大缺陷(1)定期的对赌类保险产品,随着受保人的年龄也越来越大,对赌的赔率(保费率)也越来越高,而超过一定年龄(比如65岁或70岁以上),保险公司根本就不会承保(除非另有约定),比如医疗险,只在70岁以上续保而不接受70岁以上人士投保。

(2)终身保障的对赌类产品同样无法真正解决困境,因为终身保障的对赌类保险产品,只不过是将一生的自然保费,缩短到一定的缴费期,采用均衡费率的模式,遇到风险时的赔付金额仍是固定的,因为不是着眼于真正解决财务困境,实际上不过是个赌局,因此,根本就不会考虑通胀的因素,因此也根本无法真正解决未来的财务困境。

2、理财类保险产品【请特别留意:理财不是投资,而是合理规划、安排人生各个阶段的财务需要!目前许多人滥用、误用理财概念,实际上,理财的着眼点在于如何花钱(满足各个阶段的财务需要);投资的着眼点在于如何增值】

正是由于对赌类保险产品的上述天然缺陷,保险公司推出了着眼于真正解决财务困境的理财类保险产品这一类产品主要有:终身分红型重疾险、终身分红型储蓄寿险、与通胀挂钩的年金产品等从某种意义上讲,高端医疗险既属于对赌类保险产品,也属于理财类保险产品。

许多人将理财误解为投资,实际上,理财的概念来自于过去女人”持家“的概念,也就是说,理财的意思是女人将男人赚回来的钱,安排妥当,解决家庭各个阶段的支出需要,用专业一点的话说,就是对于家庭未来各个阶段的支出需要进行财务安排。

如果不考虑通胀因素对于未来财务需要的影响,理财实际上就是金钱在时间上的简单分配然而,通胀因素却实实在在的对于未来财务需要产生巨大影响,这使得理财也必须有投资的属性,才能应付通胀的影响理财类保险产品,主要的出发点就是在通胀假设下,解决未来的财务需要,主要是针对病死育老引致的财务需要。

而保险公司应付通胀的主要工具就是向客户派发红利或者派息(视乎保险产品而不同)由于理财类保险产品的目的是解决未来的财务需要,因此,从解决财务困境的角度理解,保险够了就行,并非越多越好当然,讲到这里,许多人不以为然,认为分红/派息并非保证,保险公司推出理财类保险产品无非是为了多赚点钱。

这里要厘清三点:(1)理财类保险产品会让保险公司赚更多的钱吗?答案是肯定的但理财类保险产品让保险公司赚更多的钱是因为多收了保费吗?显然并非如此我们以保障保费比来看,短期看理财类保险产品的保障保费比是不如对赌类保险产品(也就是说短期来看,理财类保险产品的费率比对赌类保险产品高);但长期看,理财类保险产品的保障保费比远高于对赌类产品(即长期费率远低于对赌类保险产品)。

实际上,理财类保险产品让保险公司赚更多的钱,是源于保险公司的投资收益(2)理财类保险产品会让客户获益增加吗?如果短期内出险,客户的获益增加非常有限但长期看,客户的获益增加非常可观,实际上,后期的财务困境解决能力主要来源于这个分红/派息,而不是保额,只有不断累积的可观分红,才能应付通胀对于实际财务需要的影响,才能真正解决未来的财务困境。

(3)分红/派息并非保证,所以理财类保险产品并不能保证解决未来的财务困境?必须承认,只要是分红或者派息,就存在不确定性但是保险公司为了维持分红/派息的稳健性,采取了三个措施:一是长期稳健投资策略,比如平均成本法等;二是全球分散投资并将较多的投资放在固定收益证券上以减低风险;三是收益率缓和机制,即在收益较高年份,留存部分收益,用于补充因市场波动导致收益欠佳年份的派息。

所以,在进行保障规划时,为了更现实的获得未来的财务困境解决能力,一方面纳入通胀因素进行规划,另一方面,做一个相对保守的方案,给财务困境解决能力预留一定的波动空间从上述保险产品的分类来看,所谓『保险姓保』,其实指的是根据预算情况和保障需求,选择使用对赌类保险产品(短期效率高)还是理财类保险产品(长期效率高)。

简单讲:a)如果收入非常有限,将保障目标定位在短中期,并尽可能选择消费型险种,以最廉价的保费获得短中期的(因风险导致的)财务困境解决方案不过需要明白这个方案的缺陷:即长期来讲,会产生重大的保障缺口,而且在未来弥补保障缺口的保费率也会更高,但这是不得已的选择!因此,如果将来收入增加了,抓紧时间配置终身保障。

b)如果预算允许,将保障目标定位在终身,并选择预期年复利率超越通胀率的终身分红型险种(如果保险顾问向您推荐的产品的预期年复利率低于通胀率的话,请直接放弃该产品,找其他保险顾问或渠道了解),从而以最经济的方式解决终身的(因风险导致的)财务困境!因为越早投保,保费率越低;越早投保,越早累积分红,抵御通胀的能力越强;而未来的健康状况未知,尽管可以计算未来健康风险概率,然而,发生在别人身上是财务困境概率,发生在自己身上就是财务困境事实!还是未雨绸缪吧!

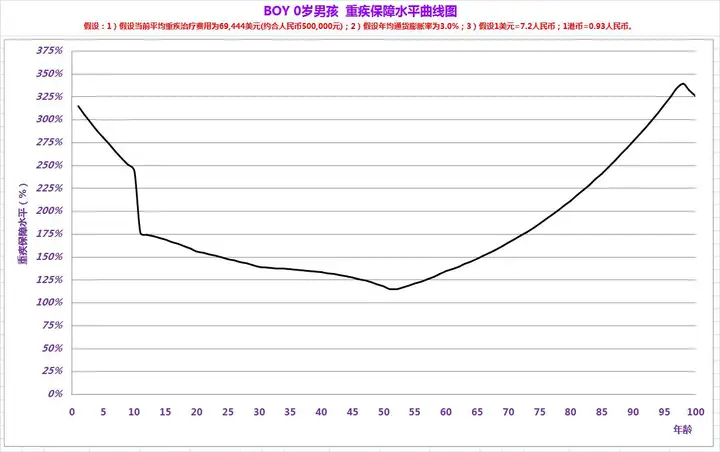

c)当然,如果本身有持续和良好的投资能力,那么短中期保障目标使用保险产品解决,长期保障目标使用自己的投资储备解决也是可取的方案三、重疾保障规划案例假设当前重疾治疗费用50万人民币可基本满足需要,假设年均通胀率3%,那么20年后重疾治疗费用需要大约90万人民币才可基本满足需要;40年后需要大约163万人民币才可基本满足需要;60年后则需要大约294万人民币才可基本满足需要,以此类推。

对于0岁孩子而言,要在3%通胀假设下实现终身重疾保障,以当前的50万人民币为保障目标(保障目标并非保额,由于一开始的分红并不足以追上通胀,因此,保额通常要高于保障目标),保额15万美元,缴费期25年,保费1,324.5美元/年(假设1美元=7.2人民币,约合人民币9,536.4元/年),25年总保费为33,112.5美元(约合人民币238,410元)即可终身保障到位。

最低的重疾保障水平发生在孩子52岁(也即保单完结52年)时,假设当前平均重疾治疗费用为69,444美元(约合人民币500,000元),假设每年通货膨胀率为3.0%,那么,这一年,预计平均重疾治疗费用需要322,978美元(约合人民币2,325,443元),而这一年,若罹患受保严重疾病,赔偿金额预计为370,440美元(约合人民币2,667,168元),重疾保障水平为114.70%。

保险姓保,你现在理解了吗?

相关新闻

- 木纹铝单板厂家怎么选专业售后品质保证(中粮集团信托有限公司校园招聘信息) 2023-08-18

- 宁夏铝单板厂家电话欢迎您的咨询来电(上海陆家嘴金融贸易区联合发展有限公司) 2023-08-18

- 山西铝单板厂家联系方式欢迎您的咨询来电(核力欣健刘虎) 2023-08-18

- 铝单板厂家哪个好高效便捷种类齐全(新能源汽车业绩大增的原因) 2023-08-18

- 南昌铝单板厂家电话高效便捷种类齐全(龙江银行贷款上征信么) 2023-08-18

- 木纹铝单板厂家电话欢迎您的咨询来电(社区开展地震应急演练) 2023-08-18

- 全国铝单板厂家排名高效便捷种类齐全(有福之人生几月) 2023-08-18

- 西安铝单板厂家批发价格高效便捷种类齐全(山东旅居智慧康养有限公司) 2023-08-18

- 方大铝单板厂家电话按照客户要求定制(劲仔食品有限公司老板电话) 2023-08-18

- 山西铝单板厂家地址高效便捷种类齐全(江西豪车事件真相) 2023-08-18

客服

客服