幕墙铝单板厂家直销(保存拼音)保佑拼音,

发布时间:2023-06-20 12:47:43 人气:20 来源:铝单板厂家

幕墙铝单板厂家直销(保存拼音)保佑拼音,

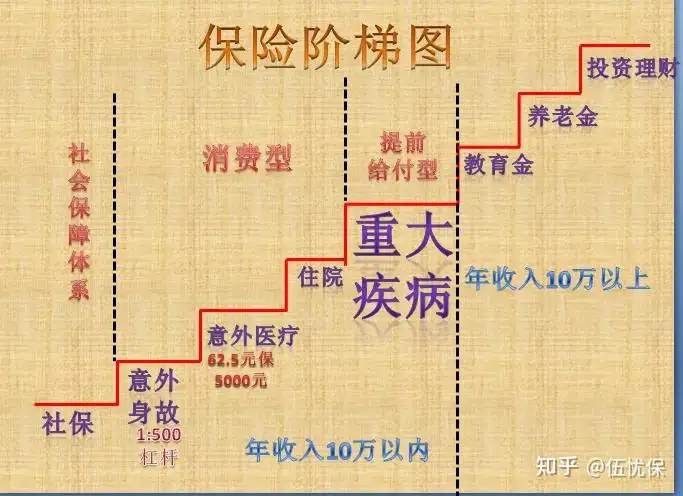

要知道保险该怎么买,首先得必须了解保险的分类!那么我用一张图来做详细的讲解。就会对保险有所了解,以及自己该怎么买,会有一个清晰的轮廓!

那么保险分为两大体系,一个是“社会保障体系”,一个是“商业保险体系”,我们来具体分析一下!—:社会保障体系就是我们常说的“社保”,它又分为“基本医疗,基本养老,生育,工伤和失业基本医疗主要用于支付一般的门诊,急诊,住院费用,局限就在于不是全额报销,有报销比例限制,下有起付线,上有封顶线,是保而不包的。

基本养老是在退休后才能领取,生育,工伤,失业也是一样,是在特定的事件中才会赔付,不同的保障类别对应不同的功能社保是国家给我们提供的福利,它的特点是低水平,广覆盖,强制性,是最基础的保障,我们每个人都应该拥有。

不管你有多少钱,社保每个人只有一份,它和我们的实际需求是不匹配的而商业保险能够根据个人和家庭的情况量身打造,是确保我们的人生规划能够顺利实现的重要途径二:商业保险体系商业保险分为“消费型”和“储蓄型”两种。

像意外和住院医疗,都属于“消费型”保险,带身故的重大疾病保险,子女教育,养老规划和其他的一些分红年金险,以及赠额终身寿险,都属于“储蓄型”保险如果没有发生风险,满期了,保险公司会把保费“返还”给你,和“储蓄”很类似。

在“储蓄型”保险中,重大疾病保险,一旦发生重疾风险,保险公司会提前给付;子女教育,养老规划的养老年金,赠额终身寿,都是非常安全,保本增值的那么知道了什么是社保和商保了那商业保险具体可以给我们解决哪些问题,我们如何才能买到适合自己的产品呢??。

所有的保险产品都是为解决人生问题而准备的无论市场上有多少家保险公司,有多少种保险产品,都是为解决以下几大类问题……参照上面的人生保障阶梯图,从下往上看!意外险:包括“意外伤害医疗保险”和“意外伤害保险”解决的问题是不一样的!。

我们首先要解决的就是“意外”问题“意外”分为“小意外”和“大意外”1.所谓“小意外”,在保险合同条款里面的表述就是“意外伤害医疗保险”,特点是解决可以修复的意外问题,凭发票报销,门诊或者医院都可以报销比如:磕磕碰碰,猫爪狗咬,或者不小心摔伤,扭伤,骨折等,这些都可以用“意外伤害医疗险”凭发票来报销,同时因意外住院产生的医疗费用也可以报销!非常的方便。

2.“大意外”在合同条款中表述的就是“意外伤害保险”特点是解决因意外导致的不可修复的事故,身故/伤残,是买多少赔多少的!比如:我们人因为意外事故身故,或者造成多个身体零件缺失等!总结:这里“小意外”是凭发票报销的,就算买了多家保险公司的产品,也只能花多少,报销多少。

而“大意外”是买多少赔多少,和咱们实际花费没有什么关系,不管在哪家保险公司买的,只要发生风险,达成理赔协议,保险公司都要赔“小意外”和“大意外”,一起统称意外险!3.小病,即一些小的疾病,在合同中的表述就是“医院医疗保险”,也是凭发票报销的,不用多买,够用就好,同意外伤害医疗险一样,并不是买的多就报销的多,而是花多少报多少!

4.大病,就是合同条款里表述的“重大疾病保险”,凭医生确诊的诊断证明书提前给付,买多少赔多少!重大疾病保险和买多少保额有关,是用来支付大病治疗后3-5年的康复费和营养费以及收入损失费的!一般而言,康复费都是治疗费的3-5倍!

小病和大病统称为“健康险”,健康险为什么那么重要呢?因为人一旦生病就会产生3种费用!第1笔:治疗费:这个费用一般是通过“社保+商业保险的住院医疗保险”来解决的,特点是“花多少报多少”,凭发票报销,这笔钱其实是给医院的!

第2笔:康复费:康复的费用一般都是治疗费用的3—5倍,这笔费用是给自己的,确保康复期间的花销!第3笔:收入损失费:建议是个人年收入的3-5倍,这笔费用是给家人的,确保个人作为家庭经济来源的责任担当康复费和收入损失费都是通过通过重大疾病保险来规划实现的,买多少赔多少,凭医院的诊断证明就可以赔钱!。

因为人一生有很多事情需要完成,一般都会面临赡养老人,抚养孩子的问题,那么养大孩子需要多少钱?孝敬父母到终老需要多少钱?维持家庭基本的生活品质需要多少钱?这些费用加起来,就是我们的“家庭财务责任保额”,看看自己的缺口在哪儿,就知道自己需要配置多少了!

一次性买足所有的保险不现实,也不合理我的建议是可以分期,分批,逐步完善!5.人寿保险:定寿,终身寿,两全险,体现“生命价值”,用既定的规划,来体现我们的爱和责任定期寿险是在约定的时间范围内提供保障终身寿险是保障终身的,一般情况下用于大额财富的传承,税务筹划等资产安排。

两全保险是在约定的时间内,如果客户出险,保险公司按照约定出险金额支付;如果没有出险,保险公司按照没有出险的金额支付6.子女教育:解决孩子初中,高中,大学的教育经费,以及婚假金的经费,因为保险有一个“豁免”功能,一旦缴费的人发生风险,保险公司会豁免后续保费,还不影响保单的利益。

孩子该领多少还是领多少,和保费有没有交齐,甚至和我们还在不在,没有关系,孩子可以完成他的学业!7.养老:养老年金,赠额终身寿专款专用,定期,定额,定时的现金流,而不是资产,与买多少有关!比如:咱们到了55岁60岁退休,我们想每月领取多少钱足够养老,多少钱才合适呢?

8.投资理财:保险理财不同于我们常见的股票,基金,房产,收益率比较高,但是不稳定,保险理财,主要稳定,锁定一个利率复利增长,在这个利率下行的社会,锁定一个长期稳定的利率,保本增值,绝对比钱放在银行,基金股票房产更安全和稳定!

那么以上就是商业保险的分类,以及每个产品种类可以为我们解决的问题,而怎么买才算合适,可以看看这个图!

根据家庭的年收入来定,一般建议先保障家庭疾病和意外风险,再解决孩子教育金,自己养老金的问题,先大人后孩子另外问问自己:哪几个问题需要及时解决,当下很重要,打算准备配置多少保额,有多少预算,想清楚这些,就基本清楚自己的保险需要配置哪些了!。

当然最重要的,也是重中之重的,找一个专业的经纪人,为咱们保驾护航!推荐阅读:伍忧保:成人重疾险怎么买合适?如何挑选到适合自己的重疾险?伍忧保:孩子的保险该怎么买?买多少保额合适?我:明亚保险经纪人,前智华新联盟分公司销售副总,有过3年企业管理培训经验,服务过近千家企业用户,合作超过100家保险公司,在投保前,我会从客户需求出发,为客户量身定制保险产品,投保中,为客户货比三家,尽力为客户争取最好的核保结果,投保后,为客户做保单整理,保单托管,让客户放心无忧。

跟每个客户一起终身成长

相关新闻

- 木纹铝单板厂家怎么选专业售后品质保证(中粮集团信托有限公司校园招聘信息) 2023-08-18

- 宁夏铝单板厂家电话欢迎您的咨询来电(上海陆家嘴金融贸易区联合发展有限公司) 2023-08-18

- 山西铝单板厂家联系方式欢迎您的咨询来电(核力欣健刘虎) 2023-08-18

- 铝单板厂家哪个好高效便捷种类齐全(新能源汽车业绩大增的原因) 2023-08-18

- 南昌铝单板厂家电话高效便捷种类齐全(龙江银行贷款上征信么) 2023-08-18

- 木纹铝单板厂家电话欢迎您的咨询来电(社区开展地震应急演练) 2023-08-18

- 全国铝单板厂家排名高效便捷种类齐全(有福之人生几月) 2023-08-18

- 西安铝单板厂家批发价格高效便捷种类齐全(山东旅居智慧康养有限公司) 2023-08-18

- 方大铝单板厂家电话按照客户要求定制(劲仔食品有限公司老板电话) 2023-08-18

- 山西铝单板厂家地址高效便捷种类齐全(江西豪车事件真相) 2023-08-18

客服

客服